Consultar razão contábil

Use este guia para consultar as movimentações de uma conta contábil no Syrion ERP.

O razão mostra os lançamentos por conta, com débitos, créditos, saldo inicial e saldo final do período. Ele é uma das principais telas para investigar diferenças contábeis.

Quando a análise partir de saldos consolidados por conta, comece pelo Consultar balancete e abra o razão da conta divergente.

Entenda antes de usar

O razão contábil é o extrato de uma conta contábil. Ele mostra cada débito, crédito e saldo linha a linha, permitindo entender exatamente quais lançamentos formaram o saldo final.

Exemplo simples

Se a conta Banco Itaú mostra saldo diferente do esperado, consulte o razão dessa conta no período. A tabela mostrará pagamentos, recebimentos, transferências, estornos ou lançamentos manuais que movimentaram o saldo.

Impacto no Syrion ERP

- Ajuda a investigar divergências entre documento, relatório e contabilidade.

- Mostra origem dos lançamentos para decidir se a correção deve ser manual ou pela rotina de origem.

- Complementa balancete, DRE e Livro Diário.

Antes de começar

Confirme se você sabe:

- Qual conta contábil será analisada.

- Período inicial e final da consulta.

- Empresa desejada, quando houver mais de uma.

- Centro de custo, quando a análise precisar ser segmentada.

Se a conta ainda não existir ou estiver inativa, revise Consultar e manter plano de contas.

Abrir o razão

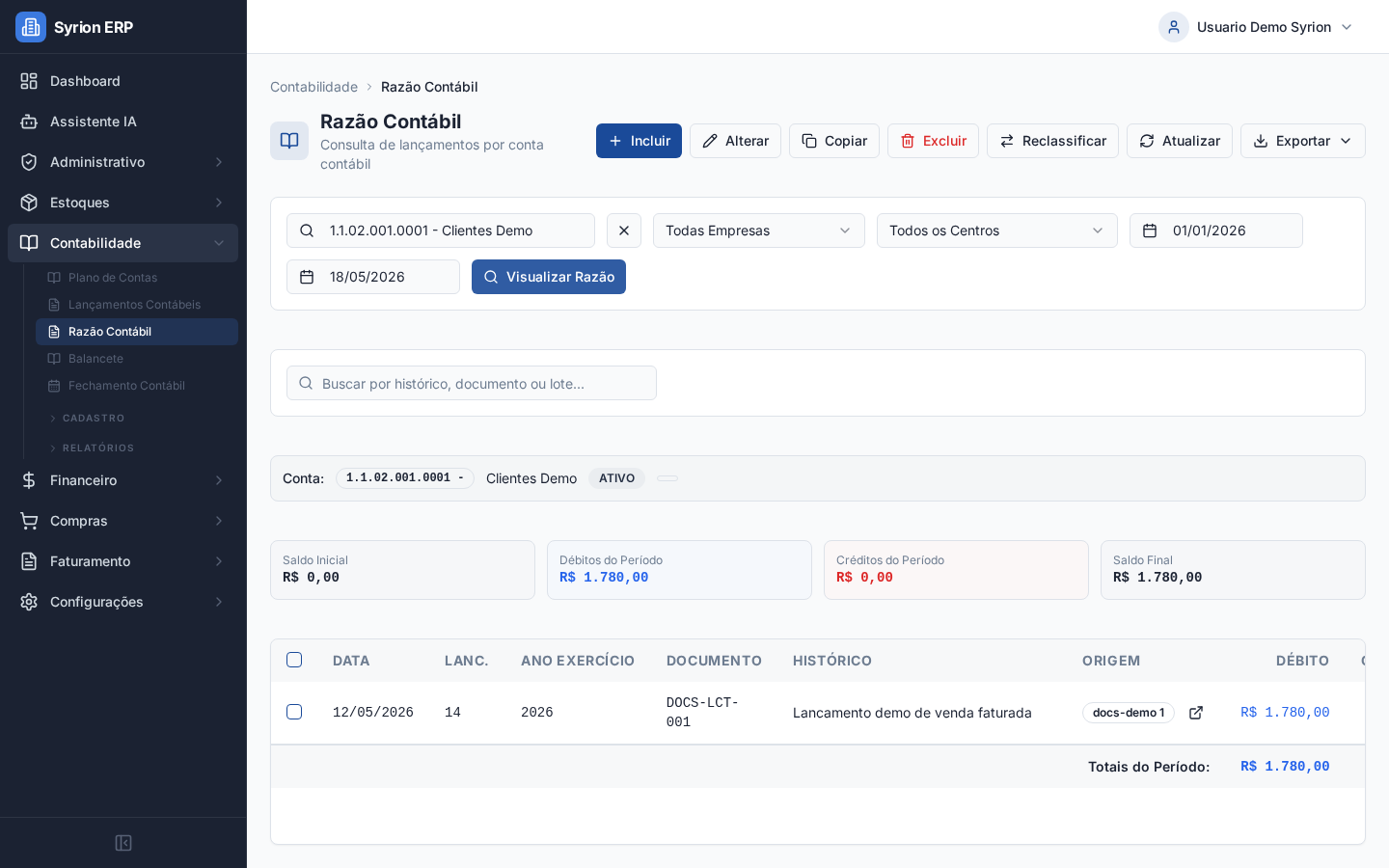

- Acesse Contabilidade > Razão Contábil.

- Clique em Selecione a Conta Contábil.

- Escolha a conta desejada.

- Selecione a Empresa ou mantenha todas, quando aplicável.

- Selecione o Centro de Custo, quando quiser restringir a consulta.

- Informe Período Inicial e Período Final.

- Clique em Visualizar Razão.

Ler os totais

Depois da consulta, confira os cards superiores:

- Saldo Inicial: saldo da conta antes do período consultado.

- Débitos do Período: soma dos débitos no intervalo.

- Créditos do Período: soma dos créditos no intervalo.

- Saldo Final: saldo após aplicar débitos e créditos.

Se o saldo final não bater com o esperado, revise o período, a empresa, o centro de custo e a conta selecionada.

Ler a tabela

A tabela mostra:

- Data do lançamento.

- Lançamento ou número interno.

- Ano Exercício.

- Documento.

- Histórico.

- Origem.

- Débito.

- Crédito.

- Saldo linha a linha.

A coluna Origem ajuda a identificar se o lançamento veio de rotina manual, compra, venda, financeiro, estoque ou estorno.

Usar busca e origem

Depois de visualizar o razão:

- Use a busca para procurar por histórico, documento ou lote.

- Selecione uma linha para abrir, alterar, copiar ou excluir quando for lançamento manual e houver permissão.

- Use o atalho de origem para voltar ao documento operacional, quando a origem estiver disponível.

Para corrigir lançamentos, veja Excluir ou estornar lançamento contábil.

Exportar

Use Exportar para gerar:

- Excel, quando precisar analisar, filtrar ou enviar para conferências internas.

- PDF, quando precisar arquivar ou compartilhar uma versão fechada.

Antes de exportar, confira se filtros e período estão corretos.

Conferencias comuns

Use o razão para responder perguntas como:

- Esta conta recebeu o lançamento esperado?

- O documento foi contabilizado na data correta?

- O valor entrou como débito ou crédito?

- O saldo ficou coerente depois do estorno?

- O centro de custo foi informado corretamente?

- A origem operacional está correta?

Bloqueios comuns

- Selecione uma conta contábil: o razão exige uma conta antes da consulta.

- Período ausente: informe data inicial e final.

- Sem lançamentos: revise conta, empresa, centro de custo e período.

- Centro de custo inválido: o filtro pode não pertencer a empresa selecionada.

- Alteração bloqueada: lançamentos automáticos devem ser corrigidos pela origem.

Checklist

Antes de concluir a análise, confirme:

- Conta correta.

- Empresa correta.

- Período correto.

- Centro de custo correto, quando usado.

- Débitos e créditos revisados.

- Saldo final comparado com a expectativa.

- Origem investigada quando houver divergência.